به منظور نگاهی به روندهای نوظهور در دنیای جدید این هفته به بررسی روندهای نوظهور فناوری در حوزه مالی با موضوع فینتک میپردازیم.

فینتک یا fintech چیست؟ با هر چه بیشتر دیجیتالی شدن جهان، تعامل بخش فناوری و مالی برای ارائه خدمات مالی و بانکی افزایش پیدا خواهد کرد. دیجیتالی شدن روندی است که در سراسر جهان نفوذ کرده است. امروزه دیگر بهسختی میتوان فردی را پیدا کرد که در یک محیط شهری ساکن باشد، اما از مظاهر دنیای دیجیتال مانند گوشی، اینترنت یا رایانه استفاده نکند. هنگامی که این فناوریهای نوین بهسوی صنعت مالی میروند فینتک معادل صنعتی در (Financial technology: fintech) شکل میگیرد. فینتک به کمپانیهایی اشاره دارد که با کاربرد تکنولوژی تلاش میکنند خدمات مالی را کارآمدتر کنند. شرکتهای فعال در زمینه فناوریهای مالی عموماً استارتآپهایی هستند که میکوشند خود را در سیستمهای مالی جا بیندازند و شرکتهای سنتی را به چالش بکشند. مرکز ملی تحقیقات دیجیتال (National Digital Research Centre) در دوبلین ایرلند فینتک را اینگونه تعریف میکند: نوآوری در خدمات مالی. این عنوان برای نامیدن گستره وسیعی از اپلیکشنهای فناورانه به کار میرود که در بخش زیادی از ابتدا تا انتهای زنجیره ارزش محصولات مصرفی کاربرد دارند؛ همینطور برای نامیدن پارادایمهای جدیدی مانند بیتکوین استفاده میشود.

بهطور گسترده، اصطلاح تکنولوژی مالی میتواند به هر نوآوری در مورد نحوه تعامل مردم با کسبوکار، از اختراع پول دیجیتال تا حسابداری دوگانه اعمال شود. به دلیل انقلاب اینترنت و همچنین انقلاب اینترنت تلفن همراه و تلفن هوشمند، تکنولوژی مالی شدیداً رشد یافته است و فینتک که در ابتدا به تکنولوژی رایانه مربوط به پشتصحنه بانکها یا شرکتهای تجاری اشاره میکرد، در حال حاضر انواع مختلفی از مداخلات تکنولوژیکی را به اموال شخصی و تجاری توصیف میکند، فناوریهایی که برای بهبود و خودکارسازی و استفاده از خدمات مالی استفاده میشوند.

با ظهور فینتک در قرن 21، این اصطلاح ابتدا به فناوری بهکاررفته در سیستمهای پشتیبان مؤسسات مالی اطلاق شد؛ اما امروزه بخشها و صنایع مختلفی مانند آموزش، بانکداری خردهفروشی، جمعآوری سرمایه، امور غیرانتفاعی و مدیریت سرمایهگذاری را شامل میشود. فینتک همچنین شامل توسعه و استفاده از ارزهای رمزنگاریشده مانند بیتکوین است. در حالی این مفاهیم نوین فینتک ممکن است بیشترین توجهها را به خود جلب کنند، سرمایه کلان هنوز در صنعت بانکداری سنتی جهانی و ارزش بازار چند تریلیون دلاری آن نهفته است .

کارتهای اعتباری اولیه در دهه 1950 میلادی را میتوان از اولین محصولات فینتکِ در دسترس عموم به حساب آورد. پس از آن نیز فینتک تکامل یافت و سیستمهای مرکزی بانک و خدمات معاملات آنلاین سهام را هم در بر گرفت. در سال 1998 میلادی، PayPal تأسیس شد که یکی از اولین شرکتهای فینتک بود که عمدتاً بر روی اینترنت فعالیت میکرد؛ اینترنتی که با فناوری تلفن همراه، رسانههای اجتماعی و رمزگذاری دادهها، بیشازپیش منقلب شد. انقلاب فینتک منجر به اپلیکیشنهای پرداخت موبایلی، شبکههای بلاکچین و گزینههای پرداخت در رسانههای اجتماعی شده است که امروزه بهطور مرتب از آنها استفاده میکنیم . با گسترش اقدامات مالی در بستر اینترنت، بازار صنعت فینتک با رشد همراه خواهد بود.

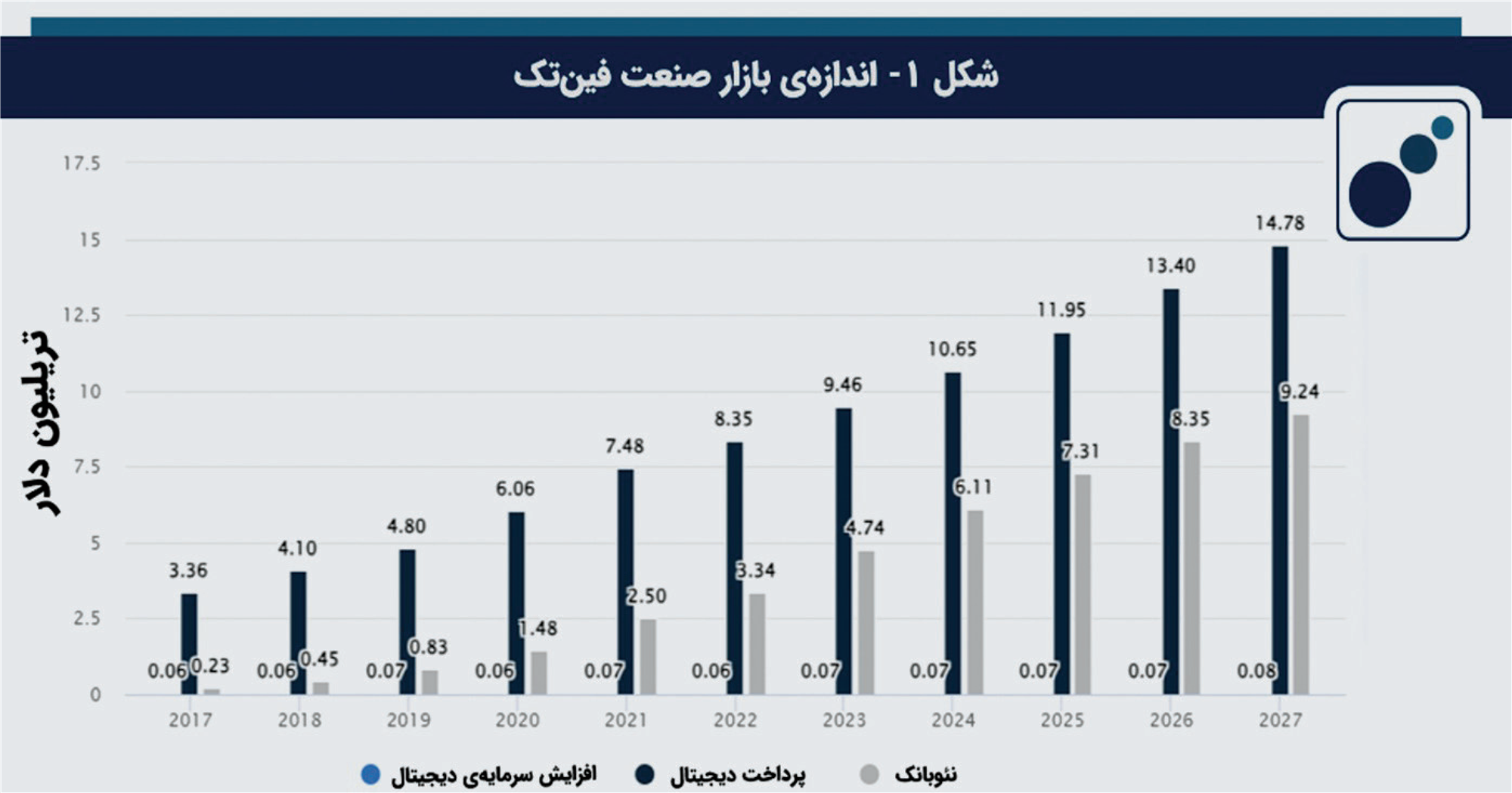

شکل شماره 1 رشد این بازار را از سال 2017 تا سال 2027 میلادی نشان میدهد.

شکل شماره 1 رشد این بازار را از سال 2017 تا سال 2027 میلادی نشان میدهد.

اگر فینتک را آینده صنعت مالی بنامیم، در این صورت نئوبانک آینده فینتک است. با شنیدن بانک، آنچه در ذهن تداعی میشود، کاغذبازیهای حسابرسی، باجههای شلوغ و دستگاههای خودپرداز هستند. بااینحال، گروه جدیدی از استارتآپهای غیربانکی فینتک که بهعنوان نئوبانک شناخته میشوند، در حال برهمزدن این کلیشهها هستند. این پلتفرمهای بانکی دیجیتالی نوید تجربههای آنلاین یکپارچه و خدمات کم یا بدون کارمزد را میدهند. نئوبانکها معمولاً از مدل کسبوکار متفاوتی نسبت به مؤسسات بانکی متداول استفاده میکنند. آنها بخش قابلتوجهی از درآمد خود را از مبادله به دست میآورند، یعنی از کارمزدهای خرید مشتریان با کارت بانک. روزبهروز بیشتر به طرفداران این نوع از بانکداری افزوده میشود.

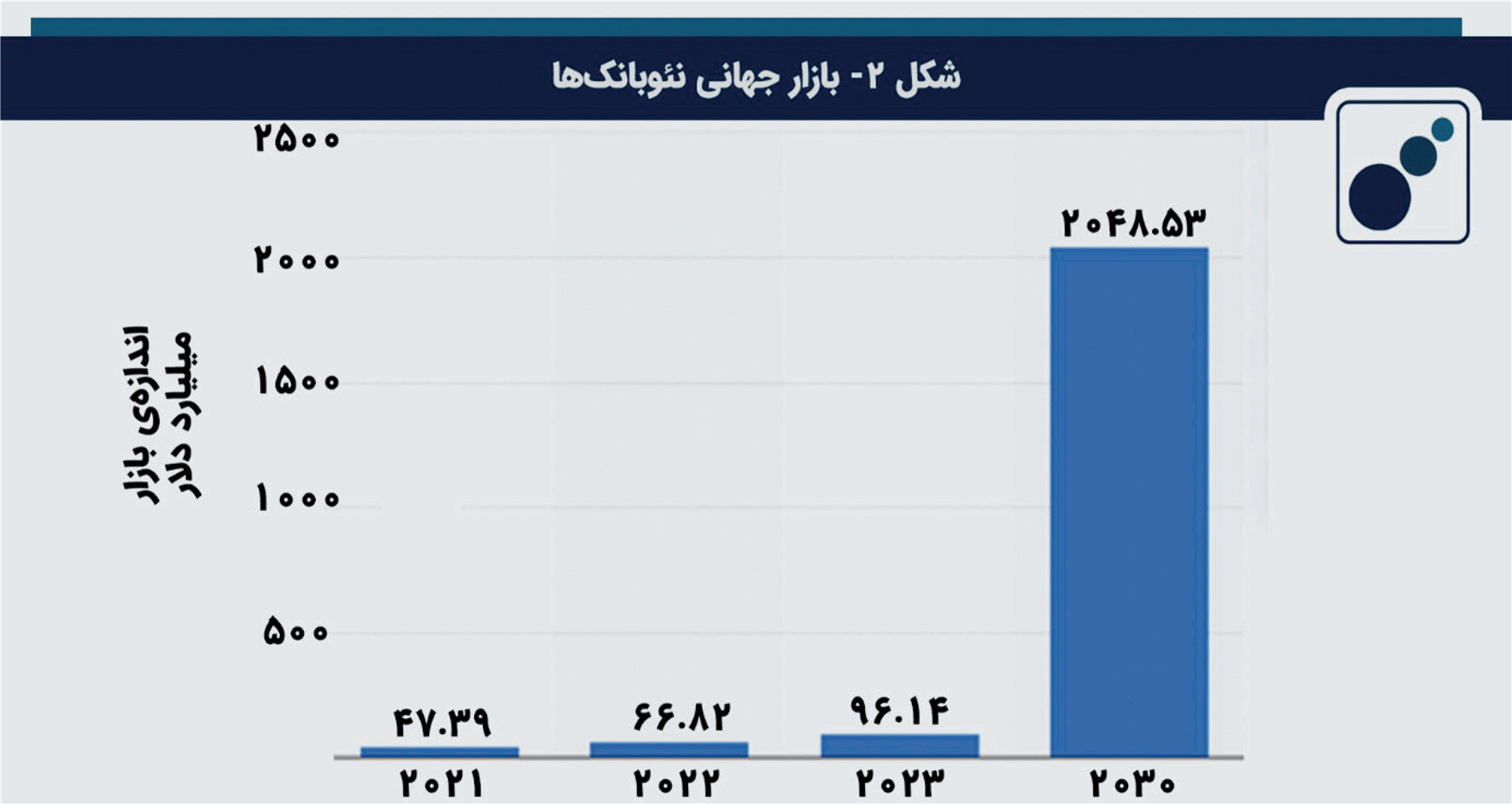

شکل شماره 2 اندازه بازار نئوبانکها را از سال 2021 تا 2023 میلادی به همراه تخمین آن در سال 2030 میلادی نشان میدهد.

شکل شماره 2 اندازه بازار نئوبانکها را از سال 2021 تا 2023 میلادی به همراه تخمین آن در سال 2030 میلادی نشان میدهد.

ویژگیهای ذاتی این بانکهاست که باعث شده است اینچنین جذبهای برای مشتریان داشته باشند. نئوبانکها میتوانند کارمزد کمتر و نرخهای بهره بیشتری را برای حسابها ارائه دهند تا بانکداری هر چه بیشتر مقرونبهصرفه شود. مشتریان میتوانند بدون نیاز به مراجعه به شعبه و بهصورت 24 ساعته و در هفت روز هفته از خدمات نوین این بانکها بهرهمند شوند. دیگر دوره صفهای شلوغ بانکها به پایان میرسد. شخصیسازی، یکی دیگر از سلاحهای قدرتمند این بانکهاست؛ این شخصیسازی میتواند موارد بسیاری را، از طراحی صفحه پروفایل گرفته تا اعطای وام به میزان و مدتزمان بازپرداخت نسبت به شرایط مشتری شامل شود. همچنین از نظر ایمنی و شفافیت نیز، نئوبانکها با روشهای مختلفی مانند تشخیص با اثر انگشت، اطمینان خاطر مشتریان را به دست بیاورند. خبرنامهها و نوشتههای وبلاگی که به مشتریان نمایش داده میشود نیز میتواند در آموزش برای افزایش سطح سواد سایبری آنها مفید واقع شود. در آیندهای که همه فرایندها (یا حداقل اکثر آنها) دیجیتالی شدهاند، صنعت مالی و فینتک نیز از این بازار بیبهره نخواهند بود. صعود روندهای بانکداریهای نوین و خدمات مالی بر خط، گواهی بر این ادعاست.

تولید 300 هزارتن کاتد به رغم کاهش بیش از 16 هزار تنی مصرف قراضه مس در سال 1401

مدیرعامل مس در مجمع عمومی عادی این شرکت که با حضور اکثریت سهامداران در تالار وزارت کشور برگزار شد از کسب رتبه پنجم ذخایر جهانی مس تنها با اکتشاف 7 درصدمساحت کشور خبر دادو گفت: با توسعه اکتشافات رسیدن به رتبه دوم و سوم جهانی نیز برای ایران متصور است.

قیمت دلار، یورو و پوند امروز شنبه ۸ اردیبهشت ۱۴۰۳ +جدول

قیمت انواع سکه و طلا امروز شنبه ۸ اردیبهشت ۱۴۰۳+جدول

قیمت متوسط بازار آزاد و نمایندگی خودروهای سایپا امروز شنبه ۸ اردیبهشت ۱۴۰۳ + جدول

قیمت انواع ارزهای دیجیتال امروز شنبه ۸ اردیبهشت ۱۴۰۳ +جدول

استقبال چشمگیر از صندوق سرمایهگذاری املاک و مستغلات مالک آتیه مسکن/امضاء تفاهمنامه همکاری بانک مسکن و بیمه مرکزی

کاهش سرعت نزولی نرخ باروری و جمعیت در کشور/ اجرای دو برنامه پیشگیری از ناباروری در کنار درمانهای تخصصی

بهترین نسبت مطالبات به تسهیلات متعلق به بانک قرضالحسنه مهر ایران است

اینترنت ماهوارهای «استارلینک» میتواند همه ما را مسموم کند

تخصیص ۷ همتی برای ماه فروردین دارویار

اینستاگرام ظاهراً به قابلیت هوش مصنوعی برای نوشتن متن استوریها مجهز میشود

کشت محصولات زراعی در فضا تا سال ۲۰۲۶

خورشیدگرفتگی چه تأثیری بر رفتار حیوانات دارد؟